안녕하세요

K-IN 입니다.

국제금융센터에서 매일 오전 6시에 발간하는 국제금융속보를 읽어드리는 시간입니다.

여러분의 소중한 시간을 아끼면서 투자의 기회를 잘 잡아가시길 바랍니다.

1. 주요 경제﹒금융 이벤트

▷ 경제협력개발기구(OECD), 경제전망 중간(interim) 보고서 발표 예정

전세계 및 주요국 GDP 성장률, 인플레이션, 글로벌 무역 성장률 등의 전망치 수정 방향 주목 필요

▷ 주요국 종합•서비스업 PMI 발표

유로존, 중국, 일본, 인도, 인도네시아, 홍콩, 싱카포르 등이 포함

▷ 보스틱 애틀랜타 연은 총재 연설 예정 (스케줄 링크)

현지시각 2/5 기준, 라파엘 보스틱 애틀랜타 연방준비은행(연은) 총재의 연설은 향후 통화 정책의 방향성의 단서를 제공

2. 글로벌 주요 뉴스

▷ 미국 1월 비농업 고용 및 소비자신뢰지수 큰폭 개선

비농업 고용(+35.3만명), 소비자신뢰지수(실제: 79.0, 예상: 78.8)

▷ `23년 4분기 기업실적 전반적인 이익성장 둔화

유럽 부진, 미국 양호

▷ 중국 국가금융감독관리국(NFRA), 신용관리 강화 조치 발표

중국 은행들에 대한 신용관리 강화 조치 발표, 7월 조치 적용 예정

▷ BoE(영란은행),긴축적 통화정책 기조 유지 강조

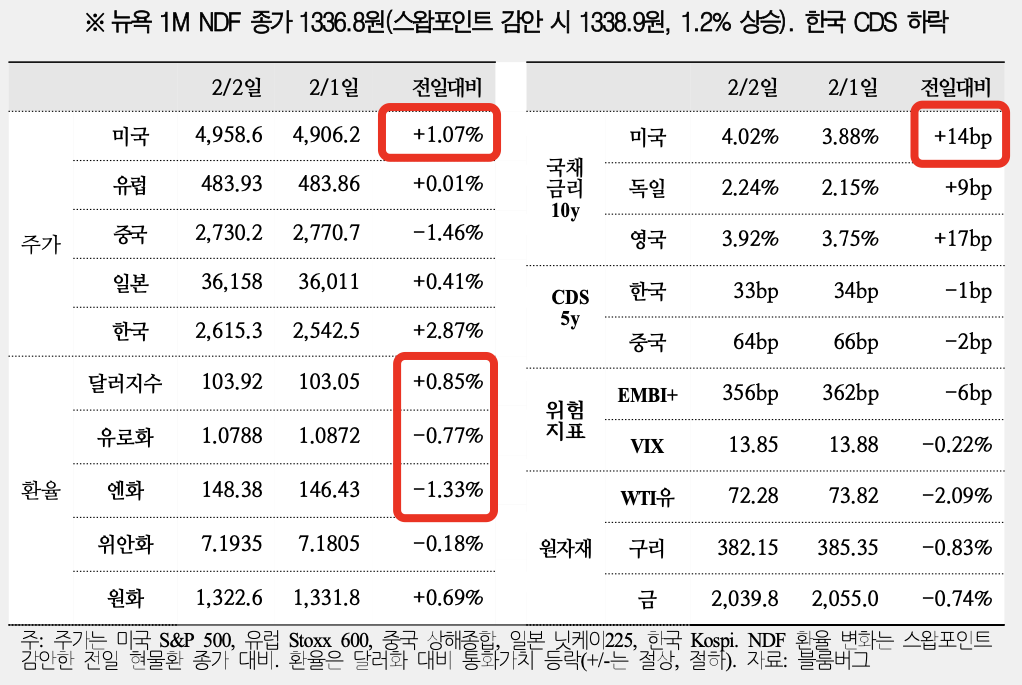

3. 국제금융시장

▷ 미국, 경제지표 및 기업실적 호조로 위험선호 지속

주가 +1.1%, 달러지수 +0.8%, 10년물 국채 금리 +14bp

▷ 미국, 2/2 빅테크 실적 호조 + 비농업 고용 서프라이즈

S&P500 연일 상승세

▷ 미국, 내외금리차 확대기반 달러 지수 8주래 최고치

내외금리차(미국과 다른나라의 금리차)로 인해 미국으로 자금쏠림 현상이 나타남에 따라 달러화 강세가 지속중

▷ 미국, 10년물 국채금리 4%대로 반등

연준 금리이하 기대 후퇴로 국채금리 상승

▷ 유럽, Stoxx600, 금리인하 기대 후퇴 등으로 보합

▷ 유로화 엔화 가치 각각 0.8%, 1.3% 하락

4. 글로벌 동향 및 이슈

▷ 미국 1월 비농업 고용 큰폭 개선

미노동통계국(BLS) 1월 비옹업 부문 고용지수 전월비 +35.3만명 (예상 +18.6만명)

시간당 평균임금 전월비 +0.6%, 전년동기대비 +4.5%(예상치 +0.3%, +4.1% 상회)

BoA, 미국 경제활동 둔화 징후가 보이지 않는다고 평가

Scotiabank, 1분기 GDP 성장률 추정에 반영할 경우 금리 인하 가능성 낮아지며 금리인상 가능성도 배제하기 어렵다고 평가

▷ 1월 소비자신뢰지수 예상치 상회

미시건대, 1월 소비자신뢰지수 79.0 (전월 69.7 상회, 예상 78.9 상회)

1년후 인플레이션 기대치 +3.1% → +2.9% 하락

5~10년후 인플레이션 기대치 +2.9% (전월과 같은 수준 유지)

미시건대, 소비자들이 인플레이션 둔화에 대한 확신을 갖게되었다고 평가

▷ 중국, 금융당국 상업은행들의 신용관리 강화조치 발표

중국 국가금융감독관리국(NFRA), 중국 상업은행들에 대한 고정자산대출, 유동자금대출, 개인대출 관리를 위한 (잠정) 조치안을 발표

은행들의 신용관리체계 개선을 위한 조치라고 밝혔으며 7.1일부터 발효 예정

▷ 영국, BoE(영란은행) 주요 인사, 통화정책 긴축 기조 유지 강조

필 수석 이코노미스트, 장기적 인플레이션 압력 지속에 대한 불확실성이 크다고 평가, 금리 인하 적기는 아직 멀었다고 언급

▷ IMF, 중국 GDP 성장률 장기 예상경로 하향 조정

IMF는 Article IV에 따라 회원국의 경제 및 금융 정책을 검토하고 평가하는 과정을 거침.

이를 한국에서는 연례협의라고 부르며 "`23년 중국 연례협의(Article IV) 보고서"를 2/2 공개하였음.

해당 보고서에서 중국의 GDP 성장률 전망치가 조정되었음이 확인됨.

`25 ~ `27년 GDP 성장률 전망은 하향조정되었으며 생산성 약화와 인구 고령화가 주된 근거로 제시됨.

대내 부문 요인으로 부동산 부문 위축에 따른 민간수요 둔화, 지방정부 재정부담 확대, 디스인플레이션 우려가 제기됨.

내외 부문 요인으로 예상을 웃도는 수요 약화, 글로벌 금융여건 긴축, 지정학적 긴장 고조로 인한 하방 위험 우려가 제기됨.

중국 연도별 GDP 성장률 전망치: (`23년) 5.0% → 5.4% (`24년) 4.2% → 4.6% (`25년) 4.1% → 4.0% (`26년) 4.1% → 3.8% (`27년) 3.7% → 3.6% (`28년) 3.4% → 3.4%

맺음말

이상으로 2/2 국제뉴스 요약이었습니다.

여러분의 성투를 빕니다.

K-IN 올림.

'국제' 카테고리의 다른 글

| 미국 셰일혁명, 사우디 • 미국 원유 치킨게임 - 승자는 누구? (2) | 2024.02.05 |

|---|---|

| 24.02.05 > 장전체크, 국제동향-국제금융속보 읽기 (0) | 2024.02.05 |

| 24.02.02 > 국제금융속보 읽기 (0) | 2024.02.02 |

| 24.02.01 > 국제금융속보 읽기 (0) | 2024.02.01 |

| 24.01.29 > 국제금융속보 읽기 (2) | 2024.01.29 |