안녕하세요

K-인사이트 입니다.

국제 금융 속보 요약

✅ 미국3월고용보고서발표, 고용둔화예상. 기존금리전망은지속될가능성

4/5일 3월 고용보고서가 발표될 예정. 신규 고용은 20.5만건을 기록하여 전월(27.5만건) 대비 감소할 것으로 예상되며, 연간 임금 상승률과 실업률은 각각 둔화(4.3%→4.1%) 및 보합(3.9%→3.9%)을 나타낼 것으로 전망

3월 신규 고용이 전월비 감소하지만 20만건을 상회하여 전반적인 노동시장은 견조하다는 점을 나타낼 것으로 추정. 또한 임금 상승률이 전월비 둔화되어도 코로나 이전(3.0% 내외)과 비교한다면 여전히 상대적으로 높은 수준

향후 인플레이션 완화가 이어지겠으나 그 과정이 순탄하지는 않을 수 있음을 시사. 이에 시장에서는 연준이 금리인하에 나설 수 있을 정도의 물가 하락을 기다린다는 기존의 평가가 계속될 것으로 판단

2월 JOLTs 구인건수(4/2일, 886.3만건→879.0만건)는 노동시장 냉각 신호를 발신할 것으로 예상되나 3월 ADP 민간고용(4/3일, 14.0만건 →14.9만건)은 고용이 여전히 양호하다는 점을 부각시킬 가능성. 한편 CME의 Fed Watch Tool은 금년 3회의 금리인하(6, 9, 12월 각각 0.25%p)가 가능하다고 전망

✅ 연준 파월 의장, 금리 인하를 서두르지 않을 방침. 물가 하락 관련 확신이 필요

파월 의장은 2월 PCE 물가는 예상에 부합하여 긍정적이라고 평가. 다만 현 상황에서 금리인하를 서두를 필요는 없으며, 인플레이션이 지속적으로 2%에 근접한다는 확신을 가질 때 금리인하를 시작할 것이라고 발언. 한편 경기침체 가능성은 이전보다 낮아진 것으로 판단

✅ 중국 3월 제조업 PMI, 작년 9월 이후 처음으로 확장의 기준 50을 상회

국가통계국에서 발표한 3월 제조업 PMI는 50.8로 전월(49.1) 대비 상승. 해당 지수는 6개월 만에 처음으로 50을 넘어섰으며, 시장에서 이를 중국 경기의 안정화 신호로 해석. 3월 서비스 PMI 역시 53.0으로 전월(51.4) 대비 높은 수준

3월 제조업 PMI는 일부 기저 효과의 영향도 있으나, 경기가 안정되고 있다는 신호로 해석할 수 있으며, 서비스 PMI 역시 기업들의 향후 경기에 대한 기대와 확신이 점차 높아지고 있다는 의미(Jones Lang LaSalle)

✅ 일본 간다 재무관, 엔화 환율은 경제 상황과 불일치. 외환시장 개입 가능성 시사

간다 재무관은 다방면의 경제 상황을 고려한다면 최근의 엔화 약세가 비통상적인 현상이라고 평가. 이에 외환시장에 대한 모니터링을 강화하고 있으며, 환율 움직임이 과도할 경우 적절한 조치를 취할 것이라고 강조

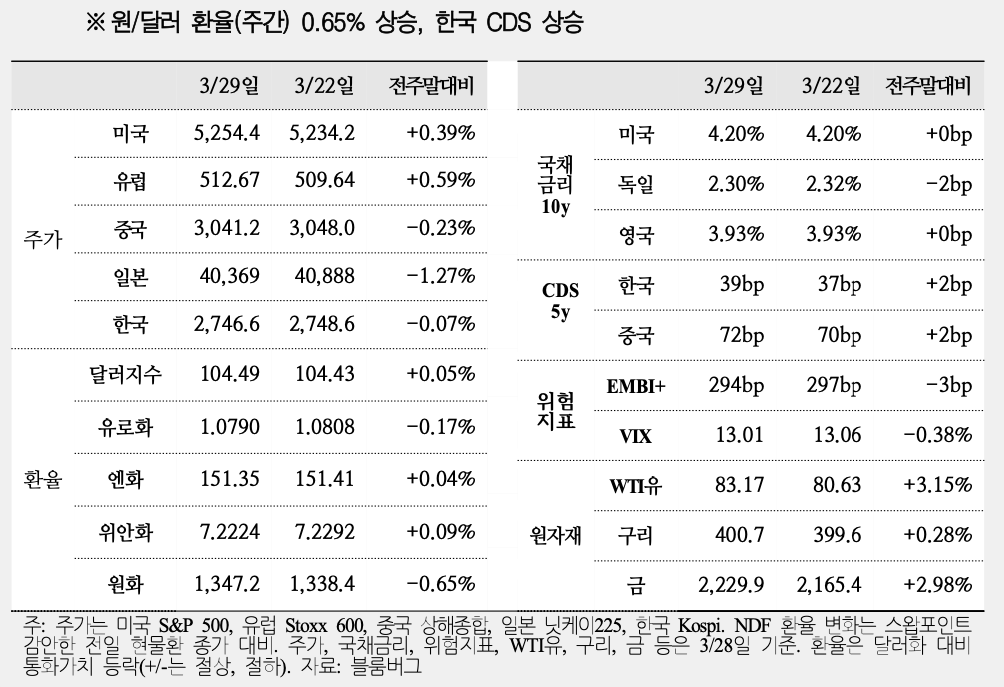

✅ 주간 미국 S&P500, +0.4% / 미국 달러지수, +0.1% / 미국 10년물 국채 금리 +0bp / 유로화, 엔화 각각 -0.2%, +0.0%

주요 경제 이벤트

📆 연준 쿡 이사 발언

📆 미국 3월 ISM 제조업 PMI

📆 미국 3월 S&P 글로벌 제조업 PMI

📆 중국 3월 차이신 제조업 PMI

주요 지표

✅ 미국은 금리인하, 경기 연착륙 기대 등으로 위험자산 선호 강화

✅ 미국 S&P500지수는 양호한 경제 성장 지속 전망 등으로 사상 최고치 마감

✅ 달러화지수는 미국 경제가 여타 주요국 대비 강하다는 평가 등으로 상승

✅ 미국 10년물 국채금리는 견조한 국채 수요와 인플레이션 지속 등이 상충하며 보합

글로벌 헤드 라인

🇺🇸 미국 3월 고용보고서 발표, 고용 둔화 예상. 기존 금리 전망은 지속될 가능성

🇺🇸 연준 파월 의장, 금리인하를 서두르지 않을 방침. 물가 하락 관련 확신이 필요

🇪🇺 ECB 홀츠먼 위원, 연준보다 ECB의 금리인하가 먼저 시작될 것으로 예상

🇪🇺 프랑스 및 이탈리아 3월 소비자물가, 예상치 하회. ECB 금리인하 기대 증가

🇨🇳 중국 3월 제조업 PMI, 작년 9월 이후 처음으로 확장의 기준 50을 상회

🇨🇳 중국 정부, 자본시장의 쌍방향 개방을 추진. 금융시장의 규제 완화도 촉진할 방침

🇯🇵 일본 간다 재무관, 엔화 환율은 경제 상황과 불일치. 외환시장 개입 가능성 시사

📰 WSJ, 주요국의 인플레이션 승리 불확실성, 금리인하 가능성 감소를 초래

📰 블룸버그, 미국 달러화의 예상 밖 강세, 금리 격차 이외의 요인들도 중요함을 의미

📰 Financial Times, 미국 증시, 낙관적 분위기 지속되지만 만일의 경우 대비할 필요

📰 WSJ, 국제 금 가격의 상승세, 인플레이션 회피 수단만이 아닌 다양한 원인이 작용

📰 블룸버그, 미국 경제의 성장세 지속, 금리인하 시점 판단에서 중요 변수

📰 Financial Times, 투자자들의 구리 가격 상승 기대, 공급 부족 전망 등에 기인

📰 WSJ, 미국 은행들의 자산관리사업 강화, 경쟁 심화로 성과는 기대 하회할 우려

맺음말

이상으로 24/4/1 국제금융속보 요약이었습니다.

여러분의 성투를 빕니다.

'국제' 카테고리의 다른 글

| 24.4.3 국제금융속보, 미국 2월 구인건수 견조한 노동수요 시사 (48) | 2024.04.03 |

|---|---|

| 24.4.2 국제금융속보, 미국 3월 PMI 16개월만에 50상회 (44) | 2024.04.02 |

| 24.3.30 국제금융속보, 미국 2월 근원 PCE 물가, 예상치 부합 (61) | 2024.03.30 |

| 24.3.29 국제금융속보, 레이 달리오 "중국, 잃어버린 10년 맞이할 수도" (52) | 2024.03.29 |

| 24.3.28 국제금융속보, 미국 재무장관 중국의 불법 보조금 비판 (54) | 2024.03.28 |