안녕하세요

K-인사이트 입니다.

국제 금융 속보 요약

✅ 연준 주요 인사,인플레이션 목표 달성을 위해 고금리 기조 지속될 필요

✅ 미국 주간 고용지표, 노동시장 냉각 시사. 4월 수입물가는 상승세 강화

✅ ECB 부총재, 향후 금리경로는 불확실. 여타 위원들은 6월 금리인하 예상

✅ 일본 1/4분기 GDP, 전기비 0.5% 감소. 소비 및 설비투자 부진 등에 기인

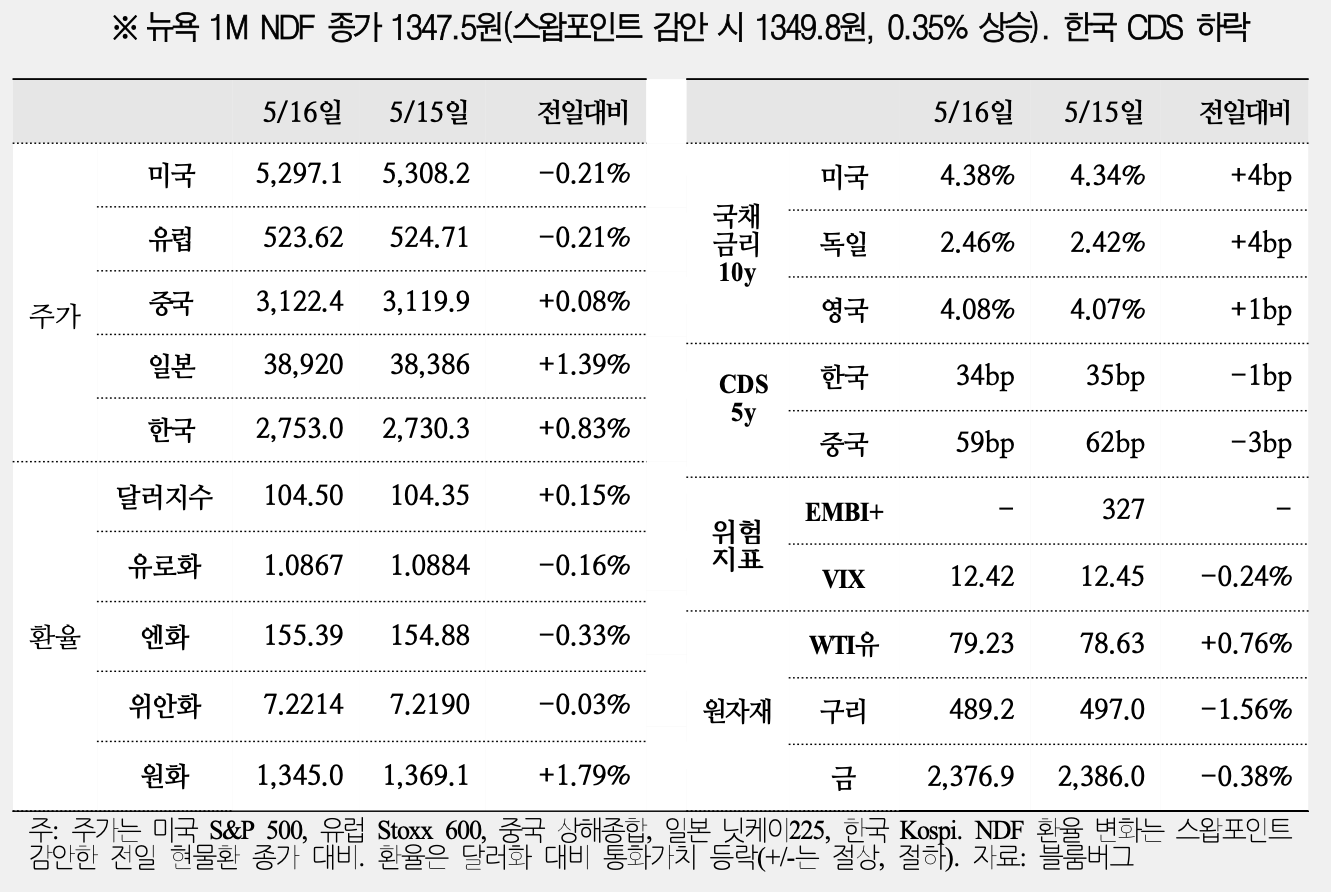

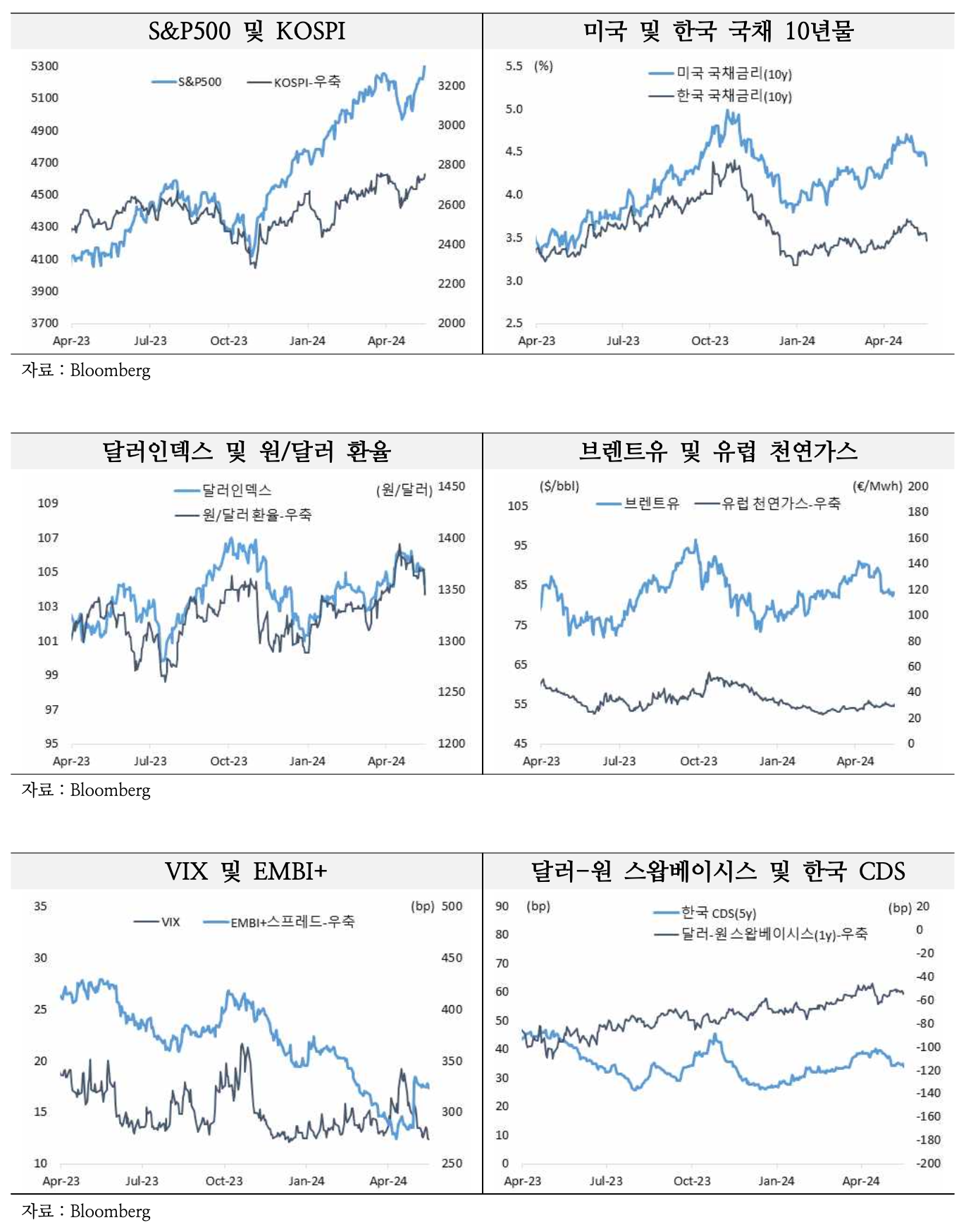

✅ 미국 S&P500, -0.2% / 미국 달러지수, +0.2% / 미국 10년물 국채 금리 +4bp / 유로화, 엔화 각각 -0.2%, -0.3%

주요 경제 이벤트

📆 미국 연준 월러 이사, 미니애폴리스 연은 총재 및 샌프란시스코 연은 총재 발언

📆 유로존 4월 소비자물가

📆 중국 4월 산업생산, 소매판매

주요 지표

✅ 미국은 연준 인사들의 매파적 발언 등으로 위험자산 선호 약화

✅ 미국 S&P500지수는 장중 사상 최고치 이후 국채금리 상승 등으로 하락 전환

✅ 달러화지수는 4월 수입물가 상승 등을 반영하며 강세 마감

✅ 미국 10년물 국채금리는 연준 인사들의 조기 금리인하 신중론 등으로 상승

글로벌 헤드 라인

🇺🇸 연준 주요 인사, 인플레이션 목표 달성을 위해 고금리 기조 지속될 필요

▶ 뉴욕 연은의 윌리엄스 총재, "최근 인플레이션 압력이 점차 완화되고 있지만 금리를 인하하기 위해서는 추가 증거들이 필요. 이에 현행 통화정책 기조를 변경할 이유가 없음"

▶ 클리블랜드 연은의 메스터 총재, "목표(일플레이션 목표 2%)에 근접하고 있다는 확신을 갖기 위해서 좀 더 시간이 필요"

▶ 리치몬드 연은의 바킨 총재, "목표 달성이 지속될 수 있는 여건을 만들기 위해서 좀 더 시간이 필요"

▶ CME의 FedWatch Tool, "금년 2회의 금리인하(9월과 12월. 각 0.25%p)를 예상"

🇺🇸 미국 주간 고용지표, 노동시장 냉각 시사. 4월 수입물가는 상승세 강화

▶ 5월 2주차 신규실업급여 청구건수는 22.2만건로 전주 대비 1만건 감소

▶ 4월 산업생산은 전월비 보합

▶ 4월 수입물가의 월간 상승률은 0.9%로 전월(0.6%)에 비해 오름세 강화 (25개월 만 최고치, 에너지 제품 가격 상승등이 주요 원인)

▶ 4월 주택착공(연환산) 전월 대비 상승(128.7만건→136.0만건), 건설허가(연환산)는 전월 대비 감소(146.7만건→144.0만건)

🇮🇱 이스라엘, 가자지구 작전 강화 위해 추가 병력 투입. 하마스는 게릴라전 지속

▶ 갈란트 국방장관, 라파 지역에서의 군사작전 강도를 높이고, 추가 병력을 투입할 것이라고 발표

▶ 하마스는 게릴라 전술로 저항을 이어가고 있으며, 이에 일부에서는 단기간 내에 전쟁이 끝나기는 어려울 것으로 평가

🇪🇺 ECB 부총재, 향후 금리경로는 불확실. 여타 위원들은 6월 금리인하를 예상

▶ 귄도스 부총재, "역내 임금상승 속도가 느려지고 있으나 불확실성도 높아지고 있어 향후 금리경로를 확신할 수 없다"

▶ 프랑스 중앙은행 총재인 드 갈로 위원, "6월 금리인하 가능성이 매우 높다"

▶ 스페인 중앙은행 총재인 데코스 위원, "6월 금리인하를 예상"

🇪🇺 ECB, 선거와 지정학적 갈등 등이 금융안정에 위험. 상업용 부동산도 경계 요소

🇬🇧 영란은행 그린 위원, 인플레이션 완화 근거를 좀 더 확인할 필요

🇨🇳 중국 인민은행, 1/4분기에 대규모 미국채 매각 지속. 자산 다각화 의지가 반영

▶ 1/4분기에 533억달러(한화 60조 8,700억 원)라는 대규모의 미국 국채 및 기관채를 매각

▶ 달러화 표시 채권 축소를 통해 보유자산 다각화 시도가 지속

🇯🇵 일본 1/4분기 GDP, 전기비 0.5% 감소. 소비 및 설비투자 부진 등에 기인

📰 WSJ, 미국 경제, 디스인플레이션 및 경기둔화 등으로 7월 금리인하 가능성도 제기

▶ 지난 14개월 동안 근원 소비자물가의 연간 상승률 둔화가 지속. 디스인플레이션 지속 시사

▶ 4월 일자리 증가세 둔화, 산업 생산의 보합 등은 경기가 냉각되고 있음을 의미

▶ 소매판매는 예상치를 하회하여 소비둔화 우려를 초래

▶ 경제는 연착륙을 향해 가고 있는 것으로 판단

📰 블룸버그, 중국의 대규모 특별 국채 발행 영향, 수입금 활용과 매입 주체가 중요

▶ 경기부양책의 일환으로 1조 위안 규모의 초장기 특별 국채를 발행할 예정

▶ 결과적으로 수요를 촉진시켜 부동산 부문을 간접적으로 지원할 것으로 기대

📰 Financial Times, 유럽의 對중국 무역정책, 미국과 같은 관세 강화 방식 경계할 필요

▶ 미국 정부, 중국산 전기자동차에 대한 관세를 대폭 인상, 자국 제조업체 확장 도모 의도.

▶ 전기차 관세 부과는 친환경 기술의 투입 가격 상승을 유발로 산업 위축될 소지, 보호무역주의 답습보다는 중국산 수입품을 활용한 생산확대 및 시장 확보 추진이 적절

📰 Financial Times, 글로벌 지정학적 위기, 투자자의 신중한 대처를 요구

▶ 글로벌 경제는 러-우전쟁, 중동사태 등 다양한 지정학적 압박에 직면, 경제 펜더멘탈보다 지정학적 전개가 더욱 중요시되는 전환 국면에 진입하고 있다고 주장

📰 블룸버그, 미국의 높은 서비스 인플레이션, 조기 금리인하의 장애물로 작용

📰 블룸버그, 미국 물가상승 압력 완화, 현 금리가 충분히 높은 수준임을 시사

📰 Financial Times, 일본과 같이 디플레이션 상황에 직면한 중국, 규제 완화 통한 해결 필요

📰 Reuters, 미국의 對중국 관세인상, 중국 의존도 높은 베트남으로부터의 수입증가 초래

맺음말

이상으로 24/05/17 국제금융속보 요약이었습니다.

여러분의 성투를 빕니다.

'국제' 카테고리의 다른 글

| 24.05.21 국제금융속보, 이란 대통령 사망으로 중동정세 불확실성 상승 (65) | 2024.05.21 |

|---|---|

| 24.5.3 국제금융속보, FOMC 금리 발언 부재, 대신 양적긴축 속도조절 부각 (80) | 2024.05.03 |

| 24.4.30 국제금융속보, 미국 실적발표 시즌 이후는? (59) | 2024.04.30 |

| 24.4.29 국제금융속보, 미 4/30 FOMC 금리동결 예상, 고금리 장기화? (67) | 2024.04.29 |

| 24.4.26 국제금융속보, 미국 1분기 성장률 예상치 하회, 스태그플레이션 우려 (59) | 2024.04.26 |